|

Tweet

|

|

|

El comportamiento de la economía a nivel mundial no se ve bien y el de China hace que se perciba peor lo manifestó Ruchir Sharma, jefe de mercados emergentes y global macro de Morgan Stanley Investment Management. "En los últimos 50 años ha habido una recesión mundial una vez cada ocho años, en promedio, por lo que la siguiente puede estar gestándose", escribió el pasado lunes en The Wall Street Journal. Sharma plantea que la economía mundial entra en el séptimo año de una recuperación lenta, por lo que es el momento de empezar preguntarse cuando el mundo enfrentará la próxima recesión y que lo va a conducir. Por ahora, la respuesta la encuentra en "made in China". Debido a la reciente decisión del gobierno de Beijín en política cambiaria -devaluación del yuan- y la caída de la bolsa de valores de Shanghái. El índice bursátil de Shanghái ha caído 23% desde el pasado 12 de junio. Y, el yuan se ha devaluado un 3% desde que el gobierno de China tomó la medida la semana pasada. La economía creció oficialmente el 7% en el segundo trimestre, - analistas dicen que la cifra real está más cerca de 5.3%. Un crecimiento que desde el 2010 mantiene la desaceleración de la segunda economía mundial.

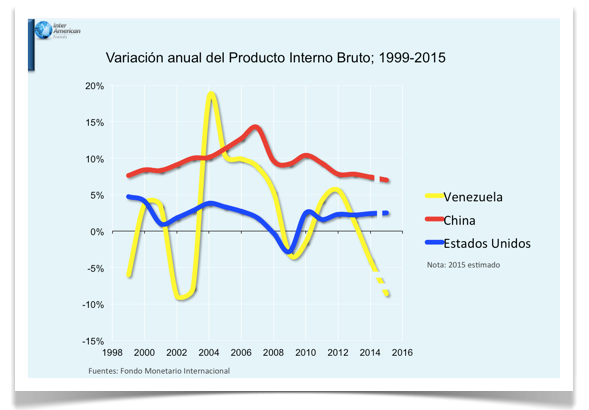

Un hecho que representaría una ruptura importante con el pasado. Porque históricamente, los Estados Unidos han sido el mayor contribuyente al crecimiento mundial. Y, una contracción sostenida de la economía estadounidense siempre ha servido como catalizador para que ocurra una recesión mundial. Según Sharma, desde el 2010, China ha sido la responsable del 33% del crecimiento mundial, mientras que los Estados Unidos aportan el 17%. Y, las economías de Europa y Japón contribuyen con el 10%. Por lo que la clave para el crecimiento mundial está ahora en manos de Bejín. Para el Fondo Monetario Internacional en los últimos 50 años han ocurrido cuatro recesiones mundiales:

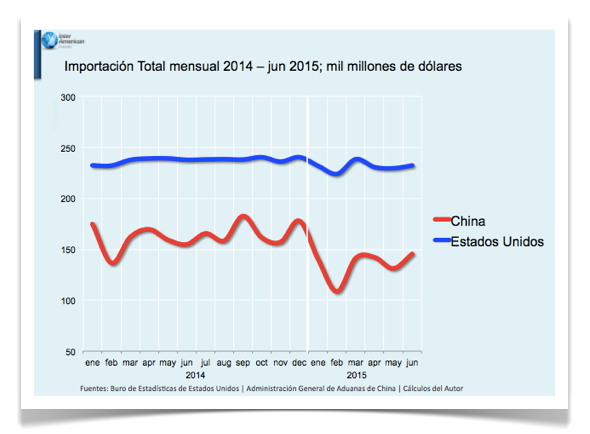

En los cuatro casos, el crecimiento del PIB mundial cayó por debajo del 2%, en relación a los tipos de cambio determinados por el mercado. Sin embargo, en el 2001, a raíz del estallido de la burbuja tecnológica de Estados Unidos, el crecimiento de la economía mundial también se redujo un valor menor al 2%. Por lo que Sharma considera que desde 1970, a lo efectos prácticos, han sucedido cinco recesiones mundiales. El crecimiento económico de China en los últimos años se ha visto favorecido por una política de estímulo monetario. Ninguna nación emergente en la historia reciente ha registrado una deuda a un ritmo tan fuerte como lo ha hecho China desde el 2008. Este acelerado aumento de la deuda china es el principal indicador -más confiable- de su desaceleración económica y crisis financiera. La deuda de China como proporción de su economía aumentó 80% entre 2008 y 2013, y en la actualidad se sitúa en torno a 300%. Sin señales de disminuir. Los responsables de las políticas de Beijing (Partido Comunista Chino) han fijado para este año un objetivo de crecimiento, irreal y aleatorio, del 7%. Y, para alcanzarlo facilitan préstamos baratos, con lo cual crean burbujas. La primera fue la bonanza inmobiliaria, y la más recientemente, el mercado de valores. Al final sólo ha servido para ver el colapso de esas burbujas. La pérdida de confianza por parte de las empresas y los residentes chinos en el crecimiento de la economía china -llevó a una fuga de capitales de 350 mil millones de dólares en un año y tres meses- y la caída de las exportaciones condujeron al gobierno de Beijín a devaluar el yuan. Una decisión que fue percibida por los expertos como la primera señal de una guerra entre las diferentes divisas a nivel mundial. Una guerra de divisas es realmente una carrera que conduce a una deflación y contracción. Porque los otros gobiernos que ven amenazados sus bienes y servicios devalúan su moneda para tener ventaja en el precio de exportación. Y, al final terminan imponiendo medidas proteccionistas que limitan el crecimiento de sus economías. Una consecuencia directa de la contracción china para los países que exportan materias primas a ese país es la reducción de la demanda. Una situación que afecta hoy al mercado de los commodities. China este año ha reducido sus importaciones un 16% con respecto al primer semestre del año pasado.

Del total de las importaciones chinas el crudo representa el 12% -0.4% en las importaciones americanas. Lo que ha contribuido a la fuerte caída del precio del petróleo a nivel mundial. El barril de la cesta venezolana se ubica hoy en $38.65 el barril. El precio más bajo en los últimos 6 años. La esperanza para evitar una recesión mundial sería que los Estados Unidos crezca a un ritmo mayor al 2,5% para contrarrestar la desaceleración de China. Una opción que parece poco probable dada la disminución de la productividad y el crecimiento de la fuerza laboral. Aunque Europa y Japón están mostrando signos de estabilización económica, sus tasas de crecimiento están todavía bajas para hacer la diferencia. En el primer semestre, hay poca evidencia para predecir que la economía mundial está saliendo de una posible contracción mundial. El crecimiento del PIB mundial esta congelado en el 2% -2,5%. Lo que significa que las economías del mundo no están lejos de entrar en una recesión mundial. Una de China endeudada es ahora el eslabón crítico, Y, una caída de punto de 1% o 2% en su tasa de crecimiento podría proporcionar ese momento. La devaluación del yuan la semana pasada, después de una serie de medidas ineficaces para estimular el crecimiento, indica que no será suficiente para lograrlo. Estamos en la antesala de una posible recesión mundial. Y esta vez es made in China. |