|

Tweet

|

|

|

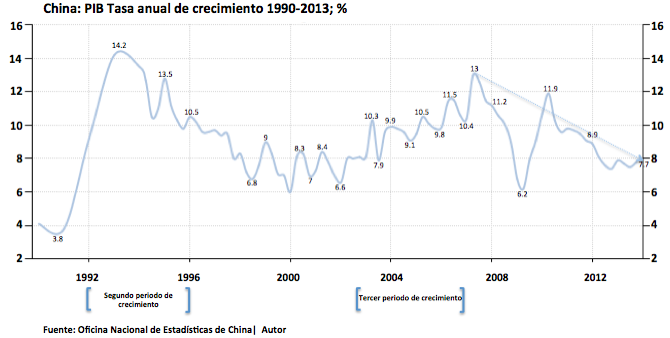

El modelo actual de crecimiento de China impulsado por la alta inversión por parte del Estado está llegando al límite; colocando en una situación de riesgo y crisis el sistema económico. En junio pasado, el mercado financiero de China fue golpeado por la "escasez de dinero", porque el Banco Popular de China (PBC) se negó a inyectar dinero en los bancos estatales que estaban en dificultades por falta de liquidez. Aunque el PBC finalmente cedió, en el suministro de capital para aliviar la situación, la escasez de flujos expuso la vulnerabilidad de China ante una crisis financiera. Mientras que el rescate del PBC pudo resolver el problema de liquidez a corto plazo, no solucionó la distorsión que vive la economía china en el largo plazo, ni pudo alterar el modelo de crecimiento impulsado por la inversión con dinero inorgánico. El gobierno central de China ha estado consciente de los problemas inherentes al modelo de crecimiento actual y los planificadores del Ministerio de Comercio y de la Comisión Nacional de Desarrollo y Reforma tienen el desafío de mantener el nivel de crecimiento, así como transformar este modelo en desequilibrio por uno diversificado. A partir de 1997, la mayor parte del crecimiento de China ha estado fundamentado en impulsar la inversión, una estrategia conocida como "el modelo chino". Sin embargo, este modelo ha sido llevado al extremo, creando una serie de problemas, que incluyen la emisión excesiva de papel moneda - una deuda alta- e inestabilidad macroeconómica, lo que ha contribuido a la actual desaceleración de la economía. Desde finales de 1970 –socialismo con características china, Deng Xiaoping-, China ha experimentado tres períodos de crecimiento rápido. El primero fue entre 1983 y 1988, cuando obtuvo una tasa de crecimiento promedio del Producto Interno Bruto (PIB) de 11,9 por ciento, producto en gran parte de la liberalización de los controles de precios. El segundo período, entre 1992 y 1996, contó con una tasa promedio de crecimiento del PIB de 12,4 por ciento, como consecuencia de las reformas de mercado que desmantelaron los sectores de la economía planificada. Una característica en estos dos períodos de crecimiento fue una disminución del gasto gubernamental que como porcentaje del PIB se redujo de 23,8 por ciento en 1983 a 11,7 por ciento en 1997 . En este período, el gobierno adoptó una política de austeridad y mantuvo la política monetaria y fiscal tan fuerte como pudo sin afectar el crecimiento. La causa fundamental de la alta tasa de crecimiento, en estos dos períodos, se debió -en gran parte- a la eficiencia del mercado que suplantó las carencias de una economía planificada desequilibrada. En el tercer período, entre 2003-07, China registró una tasa promedio de crecimiento de 11,7 por ciento. Durante este tiempo, la política monetaria y fiscal se relajó, sin embargo el crecimiento resultó producto de la gran inversión que hiciera el gobierno y las empresas propiedad del Estado. Esta política concebida como una medida temporal ante la crisis financiera en Asia, pronto se considera de suma importancia ya que garantiza el máximo crecimiento a corto plazo. Mientras tanto, el gasto público comenzó a expandirse. En 2011 , llegó a 24,2 por ciento del PIB anual, el mismo nivel que tenía en 1983, cuando China aún estaba bajo una economía socialista planificada ineficiente.(Gráfico 1)

Gráfico No. 1 A raíz de la crisis financiera mundial de 2009, el gobierno chino instrumentó un paquete de 4.000 billones de yuanes ($ 652 billones) para estimular la economía y lanzó 10.000 billones de yuanes ($1.600 billones) en préstamos, lo que ayudó a China a mantener con éxito la tasa de crecimiento de 8 por ciento promedio anual. (Gráfico 2)

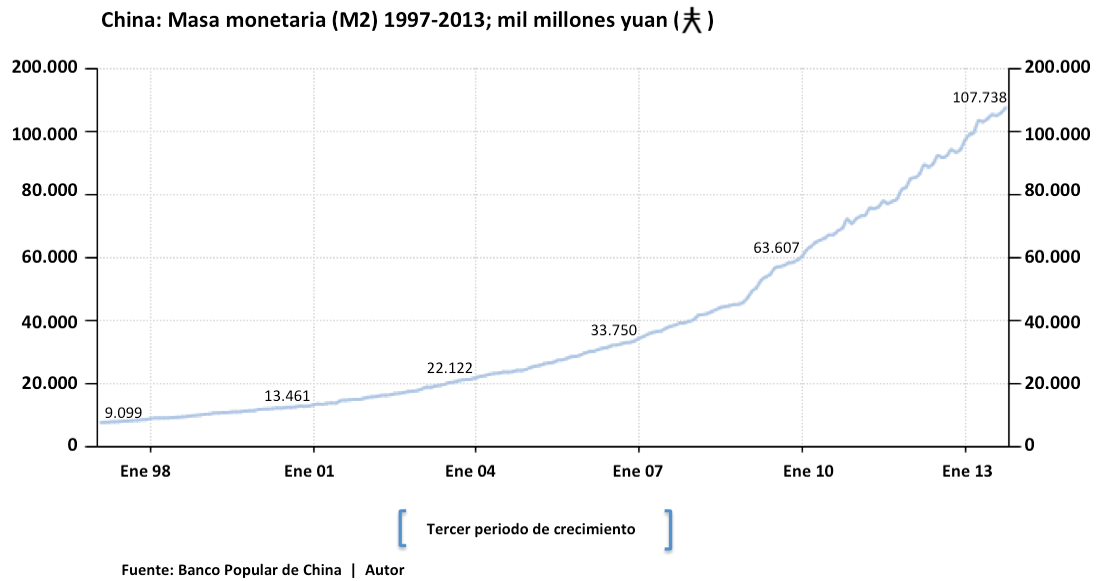

Gráfico No. 2 Una consecuencia directa de la utilización frecuente de los planes de estímulo es que su eficacia comienza a disminuir. (Grafico 1) Por ejemplo, el paquete de estímulo de 4.000 billones de yuanes emitidos en el 2009, sólo fue capaz de mantener a flote la economía durante un año, después de lo cual China registró cinco trimestres continuos de desaceleración económica. Desde mayo 2012, muchos gobiernos municipales chinos –creados ante el desmantelamiento del sistema de comunas en los años 80- han recurrido de nuevo a aumentar el gasto público, para invertir en bienes raíces y proyectos industriales y así asegurar el crecimiento del PIB. En algunas provincias, esta inversión anual en activos fijos es sorprendentemente alta, alcanzando el 120 por ciento del PIB local, en algunos casos. Muchos de estos proyectos de inversión, destinados a impulsar las tasas de crecimiento, que ahora tienen un rendimiento muy bajo, o incluso negativo, se manifiestan en un fenómeno ampliamente difundido como son los "pueblos fantasmas " -promociones inmobiliarias deshabitadas- en varios lugares del país. Todos estos esfuerzos sólo aumentaron la tasa de crecimiento en el cuarto trimestre de 2012 un 0,9 por ciento. Sin embargo, en el primer trimestre de 2013 el crecimiento volvió a caer. A medida que la economía se desacelera, el grado de apalancamiento financiero de las empresas chinas propiedad del Estado se ha vuelto una amenaza para los bancos y los gobiernos locales alcanzando niveles de alto riesgo, debido a la inversión masiva en los últimos años. Con la enorme deuda y escasa rentabilidad, el sistema financiero se ha vuelto vulnerable, generando insolvencia en las instituciones financieras que podría extenderse a todo el sistema y dar lugar a una crisis. En la actualidad, una de las principales amenazas es que un dólar americano fuerte puede provocar un éxodo de capitales especulativos, lo que precipitaría una crisis similar a la crisis financiera asiática de finales de 1990. Está claro que la tasa de crecimiento de China no es sostenible para el próximo lustro. El crecimiento del PIB ha disminuido durante seis trimestres consecutivos desde 2011. En 2013, el nuevo liderazgo de China –quinta generación de líderes del Partido Comunista de China (PCCh)- ha tratado de disminuir la dependencia de los gobiernos locales y los bancos estatales del estímulo monetario al defender la tesis de la reestructuración económica. Sin embargo, con la reducción de la tasa de crecimiento en el tercer trimestre de este año a 7,7 por ciento (0,7 por ciento por encima de la tasa oficial anunciada como mínima por el gobierno central), podría precisar a la dirección de PCCh a seguir financiando la inversión con emisión de dinero; desestabilizando la economía china.

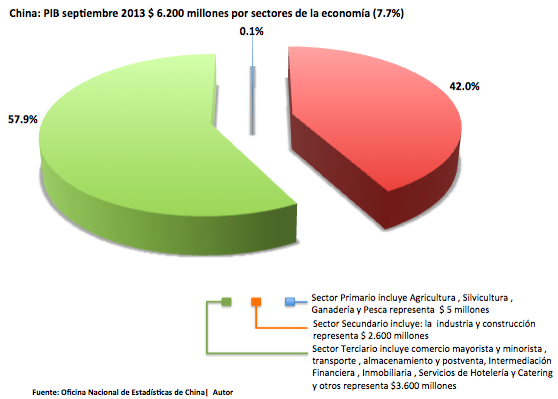

Gráfico No. 3 Para resolver esta situación, es necesario que China transforme las bases institucionales de su modelo de crecimiento. La dirección de PCCh debe tener el coraje y la sabiduría para resistir las tentaciones del estímulo a través del incremento del gasto. Una desaceleración económica es inevitable, sin embargo, si el gobierno puede llevar a cabo reformas económicas efectivas, el impacto y la duración de la desaceleración será limitada. China, resistió la desaceleración económica en 1989, que fue seguida por una expansión de la economía como resultado de una mayor liberalización. A través de una mayor liberalización económica, la distribución de recursos de manera más eficiente sería capaz de dar rienda suelta a nuevos motores de crecimiento al tiempo que mejoraría el nivel de vida de la población. El crecimiento es crucial para el éxito de China, pero sólo el crecimiento sostenible puede garantizar este éxito. Haber mantenido el modelo de crecimiento sobre la base de emisión de papel moneda para la inversión ha producido una economía distorsionada por la que hoy China está pagando su precio. Como corolario, vivir imprimiendo billetes tiene un límite porque distorsiona la economía de los países, si se hace sistémico. Por ejemplo: Venezuela sucumbe ante la vorágine del estado, en Estados Unidos el aumento del techo de endeudamiento limita el funcionamiento del gobierno y China crea pueblos fantasmas. |