|

Tweet

|

|

|

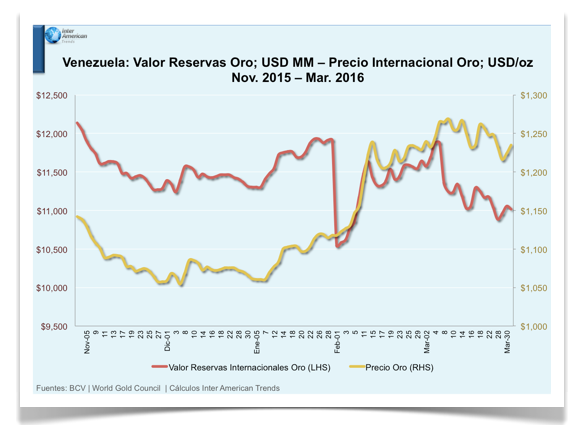

En el año 2015, el gobierno de Nicolás Maduro recurrió a los activos foráneos para cubrir el déficit de divisas que crearon las políticas económicas de los últimos ochos años y la caída del 47% en el precio de la cesta venezolana de crudos durante ese año. El Banco Central de Venezuela (BCV) destinó cerca de $17 mil millones para la liquidación de divisas a los importadores y $4,5 mil millones para pagos del servicio de la deuda externa. Mientras tanto, PDVSA vendió al BCV $9 mil millones. Lo que generó un déficit en divisas de $12.500 millones que fue financiado mediante: la liquidación, con casi un 50% de descuento, de las deudas de países de Petrocaribe con PDVSA; el retiro de los Derechos Especiales de Giro (DEG) en el Fondo Monetario Internacional (FMI); operaciones de SWAP con el oro monetario de las Reservas Internacionales del país; un nuevo endeudamiento de CITGO; y operaciones financieras a través del Fondo Chino. En el primer trimestre de este año 2016, al mantenerse los precios bajos del barril petrolero, Maduro para financiar el persistente déficit de divisas ha dependido completamente de la monetización de las reservas de oro. Durante este tiempo, el BCV ha realizado operaciones SWAP del 16% de las reservas de oro (49 toneladas métricas), obteniendo un ingreso estimado de $1,8 mil millones, lo que ha permitido a la Administración de Maduro liquidar las divisas a los importadores por un orden de $1,74 mil millones.

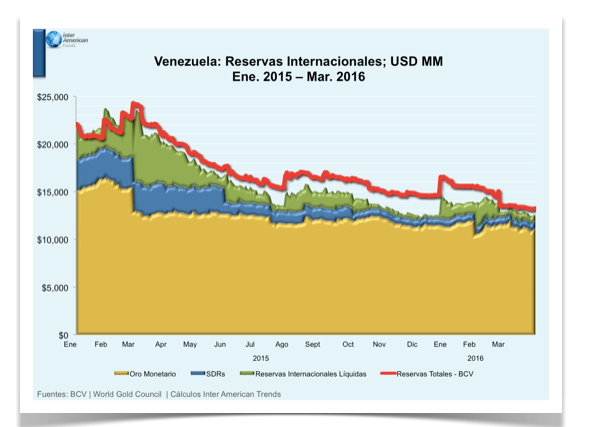

Desde principios del 2015, las Reservas Internacionales reportadas por el BCV han caído un 40%. Pasaron de $22,07 mil millones en enero de ese año a $13,24 mil millones el 31 de marzo del presente año. Durante este mismo período, el valor de las Reservas Internacionales en oro monetario han caído 27% -una caída que ha sido amortiguada levemente por el reciente repunte de los precios internacionales del oro.

Por lo tanto, las liquidaciones de divisas para las importaciones realizadas por el gobierno durante el primer trimestre del 2016 han sido menores que las realizadas en el mismo período del 2015. El promedio mensual en el 2015 fue de $800 millones, mientras que hasta marzo de este año el promedio se ubica en $580 millones mensuales; representando una caída del 28%. A este ritmo, la Administración de Maduro necesitará cerca de $7 mil millones para las importaciones de bienes y servicios en el 2016.

Existen 2 factores principales que determinarán si el gobierno de Maduro puede cancelar las divisas requeridas este año por el concepto de importaciones de bienes y servicios, dadas las condiciones económicas actuales del país. El primero es que los ingresos netos de PDVSA por las exportaciones de crudo y/o productos determinarán la disponibilidad de la venta de dólares al BCV y el segundo es la cantidad de reservas en oro para que el régimen de Maduro continúe con las operaciones de SWAP. En la actualidad, PDVSA se encuentra en una situación crítica por el servicio de la deuda que alcanza a $5,74 mil millones en lo que resta del año. Según la empresa Inter American Trends el precio promedio del crudo WTI estimado este año oscilará entre $43 a $47 el barril. Con este nivel de precio del petróleo, y cancelando los compromisos de deuda que restan en el año, PDVSA sólo podrá vender al BCV un monto equivalente a $5,250 mil millones en el 2016. Por otro lado, el gobierno de Maduro tendrá que pagar $2,31 mil millones por el servicio de la deuda en lo que resta del año. Si se le suman los montos ya cancelados en el primer trimestre la cantidad asciende a $4,67 mil millones . Sí, además, los $7 mil millones vendidos por PDVSA al BCV son destinados para la liquidación de divisas a los importadores, el gobierno de Maduro tendrá un déficit de divisas en el 2016 de $9 mil millones, de los cuales $1,8 mil millones ya fueron cubiertos por las operaciones de SWAP de oro realizadas en los meses pasados de Febrero y Marzo. Por lo tanto, para cubrir el déficit de divisas Maduro tendrá que recurrir a los $11 mil millones que restan en forma de oro monetario en las bóvedas del BCV, lo que mantendría al país en una situación de escasez igual o peor a la que sufre el pueblo venezolano en la actualidad. Si Maduro se atreve a "quemar" las reservas en oro de la nación para mantener la situación actual, las consecuencias para el signo monetario, el bolívar, será catastrófico, ya que perdería el poco respaldo que le queda disparando el valor del dólar tanto en el mercado oficial como paralelo, y la inflación llegaría a cuatro dígitos con los niveles de escasez de bienes y servicios presente. Así de grave es la situación económica en Venezuela. |