|

Tweet

|

|

|

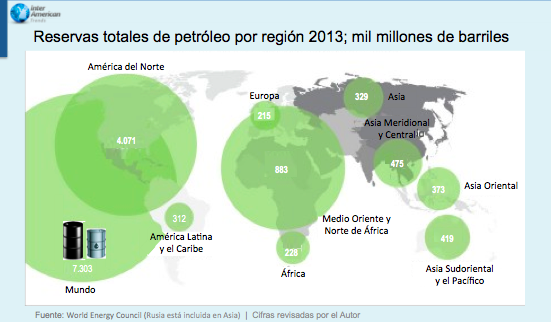

Venezuela posee las mayores reservas de petróleo –entre las que se encuentran las arenas bituminosas- del planeta. Sin embargo, el desarrollo del crudo y gas no convencional ha incorporado unos volúmenes de hidrocarburos que replantean una nueva geopolítica mundial. Venezuela al no contar con el capital y la tecnología -en estos momentos- para desarrollar el total de las reservas probadas ha venido perdiendo producción y el liderazgo en el negocio petrolero tanto en la OPEP como en la región. Lo que ha facilitado el anclaje de la crisis económica-social actual, por no disponer de los ingresos (divisas) necesarios para satisfacer la demanda de los distintos sectores de la economía nacional. La seguridad enérgica y la seguridad nacional son conceptos interdependientes y las economías de los países funcionan sobre la base de la energía. En el plano histórico, el orden internacional se ha mantenido desde la revolución industrial sobre los recursos energéticos. El carbón y el vapor fueron la base del imperio británico en los siglos XVIII y XIX. En el siglo XX llegó la era del petróleo, sirvió de marco al imperio americano liderado por Estados Unidos, que además se apoyó en el gas y la energía nuclear. Cuando el liderazgo de los EE UU parecía que estaba decayendo y surgía la potencia de China, la ecuación global de los recursos energéticos inicia un cambio fundamental. El descubrimiento del gas de esquisto (conocido técnicamente como gas shale) estadounidense supone toda una revolución que dibujará otra geopolítica de la energía, que nunca será igual a la del petróleo. El gas y petróleo de esquisto estadunidense, asociado al petróleo de arenas bituminosas en Canadá y al crudo brasileño bajo lechos marinos, posee el potencial de convertir las Américas en el Oriente Medio del siglo XXI.

Está surgiendo una nueva arquitectura energética. Se halla en curso un reequilibrio de la producción global de petróleo. Europa mira crecientemente a Noruega, el norte de África, Asia Central y el océano Atlántico en busca de suministro de energía. EE UU disminuye la dependencia de Oriente Medio debido a la producción interna de gas de esquisto y a las importaciones de petróleo de Canadá. Para el 2020 se convertiría en un país parcialmente autosuficiente así como en un país exportador neto de petróleo y gas debido a las nuevas tecnologías y descubrimientos de yacimientos. Lo que produce un cambio radical al pasar de ser un país con "escasez de recursos" a una nueva era de "abundancia de recursos". La producción estadounidense de petróleo de esquisto pasó de ser prácticamente nada a 0,9 millones de barriles diarios (2013), y alcanzaría 2,9 millones de barriles diarios para el año 2020. Entre tanto, la producción de petróleo canadiense procedente de arenas bituminosas en 2010 sube rápidamente y habría de superar el umbral de 3 millones de barriles diarios para 2020. La producción de gas de esquisto se ha convertido en el motor impulsor de una mayor producción de gas natural. En el curso de una década, ha aumentado del 2 por ciento de la producción del gas natural al 37 por ciento. Estados Unidos ha superado a Rusia como mayor productor mundial de gas natural. Rusia ha empleado sus enormes reservas energéticas para su regreso al escenario mundial. Es el mayor exportador de energía del mundo. La reciente anexión de Crimea ofrece a Moscú la posibilidad de controlar una buena parte del mar Negro, incluidas las reservas profundas de petróleo. Ante las sanciones impuestas por Europa y EE UU por la anexión de Crimea, Rusia dirige la mirada hacia China, convirtiéndolo en el principal socio comercial. En octubre de 2013, China y Rusia anunciaron la creación de una sociedad con un capital por valor de $85.000 millones para la explotación conjunta de las reservas de petróleo de Siberia oriental para su exportación a China. Asimismo, en mayo pasado firmaron un gran acuerdo por el suministro de gas durante 30 años (la empresa Gazprom con China) por un valor de $400.000 millones. Así Rusia se convierte en un país económicamente dependiente de Beijín. en el socio menor de China, tal vez el Canadá de China. Adicionalmente, China busca satisfacer su demanda de líquidos a través de la autopista de los hidrocarburos, al financiar y construir varios de los oleoductos y líneas férreas en Kazajistán, Uzbekistán, Turkmenistán y Kirguistán. Al igual que invierte en el desarrollo de los oleoductos y gasoductos en Rusia, Pakistán y Birmania. "Los mapas comerciales de la energía global vuelven a dibujarse mientras las importaciones de Estados Unidos siguen disminuyendo y los exportadores encuentran nuevos mercados. La mayoría del petróleo de África Occidental, por ejemplo, fluye ahora en dirección a Asia más que a Estados Unidos. Y mientras la producción de petróleo de Estados Unidos sigue aumentando, habrá una presión a la baja de los precios globales de petróleo y gas, reduciendo de ese modo la influencia geopolítica que algunos suministradores de energía han ejercido durante décadas. La mayoría de países productores de energía carentes de economías diversificadas, tales como Rusia, las monarquías del Golfo y Venezuela, saldrán perdiendo mientras que los consumidores de energía, tales como China, India y otros países asiáticos, saldrán beneficiados" (R. Blackwill y M. O'Sullivan, 2014). El viejo Oriente Medio se desplaza hacia el Este y forja vínculos energéticos y estratégicos más estrechos con China e India, mientras que el nuevo Oriente Medio (esto es, Canadá, Estados Unidos y próximamente México) debería mirar hacia el Oeste para vender petróleo y gas a las hambrientas economías de Japón, China, India, Corea del Sur y los país de Sudeste asiático. El impacto de la nueva arquitectura energética en el mercado mundial de petróleo genera precios más estables, reduciendo la dependencia de los consumidores del inestable Oriente Medio, del cártel de la OPEC y de la Rusia de Putin. A la vez que complica la estabilidad de los petro-regímenes que con la abundancia de ingresos les han permitido ganarse la lealtad de los sectores débiles de la sociedad mediante el clientelismo.

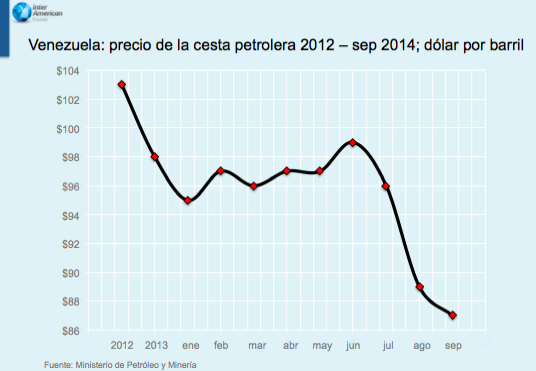

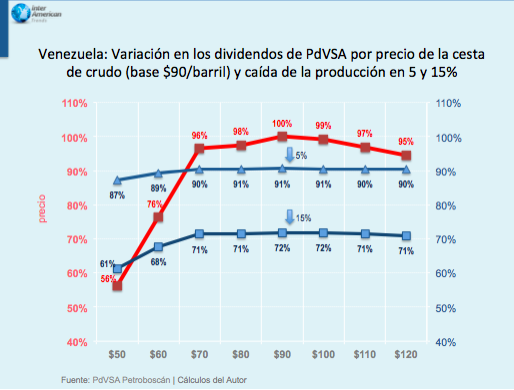

En el caso de Venezuela, la tendencia hacia la baja en julio, agosto y septiembre en el precio de la cesta petrolera impacta en una disminución de los dividendos de la empresa estatal, PdVSA, entre un 1% y 2% sobre los resultados del 2013 ($3.800 mil millones). Y, en los ingresos totales significarían una reducción de $1,5 mil millones en el 2014. Al considerar la falta de inversión para mantener el potencial de producción del país el impacto en las ganancias de PdVSA aumenta en una reducción entre el 9% (reducción del 5% de la producción) y el 29% (reducción del 15% de la producción).

Para el Gobierno de Maduro es fundamental entender la dinámica que ocurre en el mercado de la energía de hoy. PdVSA, actualmente, carece de las herramientas para hacer frente a este cambio profundo en el mercado. Por lo que el país perdería, nuevamente, la oportunidad de prosperar al no desarrollar todo el potencial de las arenas bituminosas –dilapidó 5 años de precios altos. Las decisiones y rectificaciones necesarias para profundizar el desarrollo de la Faja del Orinoco deberán tomarse urgentemente. De lo contrario llegaremos tarde al mercado y el mito de que Venezuela es un país rico quedará sólo en el recuerdo de los venezolanos. |