|

Tweet

|

|

|

Hoy, 2 de junio, los países miembros de la Organización de Productores Exportadores de Petróleo (OPEP) e invitados celebrarán la 169 reunión ordinaria para evaluar los distintos escenarios del mercado petróleo para el segundo semestre de 2016 y el año 2017. Es la primera vez que el encuentro no contará con la participación del todopoderoso Ali al-Naimi, ex-ministro de petróleo de Arabia Saudita, quien en los últimos 20 años había sido un factor fundamental en la dirección de la política petrolera del cartel. En su lugar asiste el recién nombrado Khalid al-Falih quien viene de presidir la estatal petrolera Saudí Aramco. La actual situación de precios en el mercado petrolero se debe al criterio de Al-Naimi, quien influyó en el cambio de la estrategia hace un año y medio. Pasó de mantener el cartel un techo de producción a la de aumentar la cuota del mercado o market share -acordada en la reunión ordinaria 166 en noviembre 2014. Hasta junio de 2014, el mercado petrolero había conseguido mantener los altos precios durante 60 meses (2009-14), y con el desarrollo de la tecnología de perforación horizontal permitieron la gran revolución en la formaciones de lutitas, "shale gas and oil" (petróleos no convencionales), en los Estados Unidos. Surgían nuevos actores en el mercado petrolero, y como en todo mercado el driver para subsistir se logra a través de la competencia. La fase de masificación de la tecnología de fracking ha demostrado ser competitiva ante los métodos de producción de petróleo convencionales, excepto los de bajo costo -como es el caso de los campos de los países del Golfo Pérsico (OPEP). Por lo que a la estrategia de market share de Al- Naimi le ha tomado un año y seis meses para empezar a ver el equilibrio del mercado petrolero (oferta-demanda) -en el 2016 la sobre oferta mundial está estimada en 2,5 millones de barriles por día.

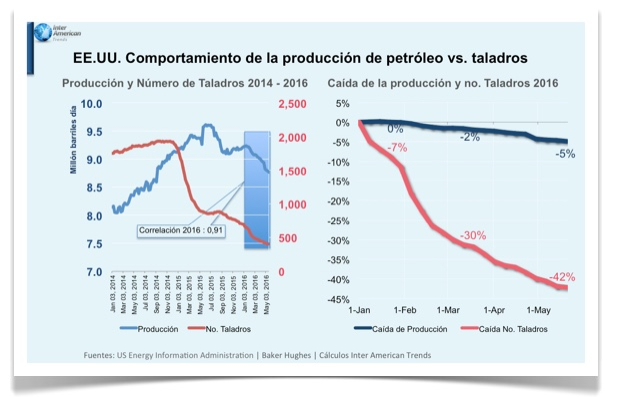

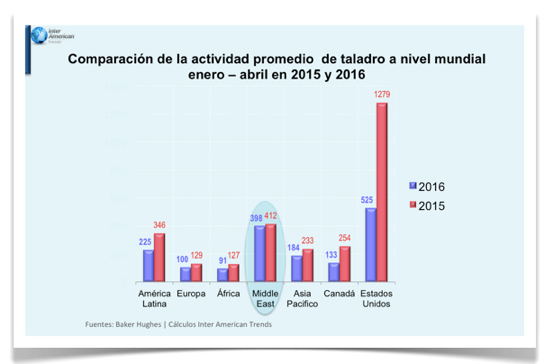

En consecuencia, para que el precio del barril de petróleo se esté recuperando ha tenido que ocurrir una desinversión (CAPEX), en el mercado petrolero a nivel mundial, de $400 mil millones en el desarrollo de nuevos yacimientos y en el mantenimiento de pozos con alto punto de equilibrio. Desde el pasado 11 de febrero el crudo tipo West Texas Intermediate (WTI) ha incrementado 88% con respecto al precio más bajo alcanzado desde hace 12 años ($26.19 por barril). Por lo tanto, la reunión 169 ordinaria de la OPEP en Viena mantendrá la estrategia de market share, porque empieza a dar los resultados en cuanto a la recuperación de los precios del petróleo y el aseguramiento de clientes -desplazando a los productores petróleo no convencional, aguas profunda y arenas bituminosas. Actualmente Irán, Arabia Saudita e Irak están incrementando sus producciones de líquidos al igual que Rusia, y el crecimiento de la economía mundial es mínima para reactivar una fuerte demanda, por lo que se mantendrá la sobreoferta de petróleo en el tercer trimestre de este año con la incorporación de la producción temprana de los campos de shale oil de Estados Unidos, debido a los actuales precios de petróleo, entre más o menos $50 por barril (WTI).

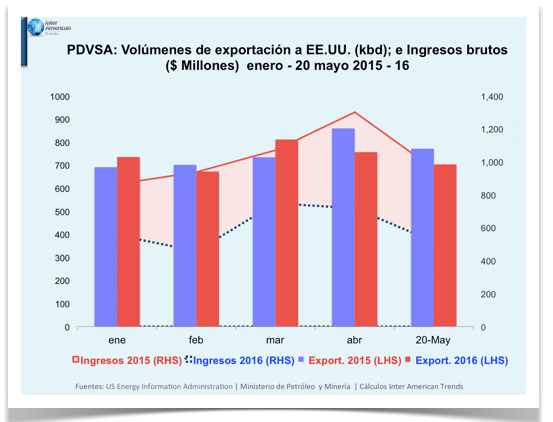

Para Venezuela, la situación es muy delicada al no tener PDVSA los recursos necesarios para seguir invirtiendo en el desarrollo de los campos de la faja petrolífera del Orinoco, por lo que su producción se ve mermada y en consecuencia su flujo de caja -en los campos maduros de Occidente y Oriente PDVSA ha dejado de invertir desde hace varios años, dejándole esa actividad únicamente a las socias en las que operan las empresas mixtas. El impacto de la caída de los precios de petróleo ha sido devastador. En el caso del principal cliente, los Estados Unidos, ha representado una caída de ingresos de $2.140 millones para el mismo período enero-mayo 2015 y 2016. Un efecto que se traduce en una menor venta de dólares de PDVSA al Banco Central de Venezuela (BCV) y por ende en una reducción de las reservas internacionales líquidas del país.

Un ejemplo reciente de los escasos recursos financieros de PDVSA, es que hasta antier habían en Curazao, sin poder descargar, cuatro tanqueros detenidos con más de 2 millones de barriles de crudo tipo WTI procedentes de EE.UU., debido a que PDVSA aún no había pagado al proveedor, British Petroleum Plc., según la información de Thomson Reuters. Estos cargamentos forman parte del contrato de 8 millones de barriles de WTI firmado en el mes de marzo entre PDVSA, BP y China Oil, para diluir los crudos extra pesados de la Faja y así poder procesarlos en sus refinerías. Al final, en la reunión 169 de la OPEP, lo más probable es que continúe la estrategia de market share para que la competencia siga permitiendo incrementar la producción de los países más aptos. Los que resistan niveles de precios entre $35 - $50 el barril (WTI) alcanzarán su visión de país. El resto, los países tendrán nuevos gobiernos y las empresas irán a la bancarrota producto de la crisis que les genera. |