|

Tweet

|

|

|

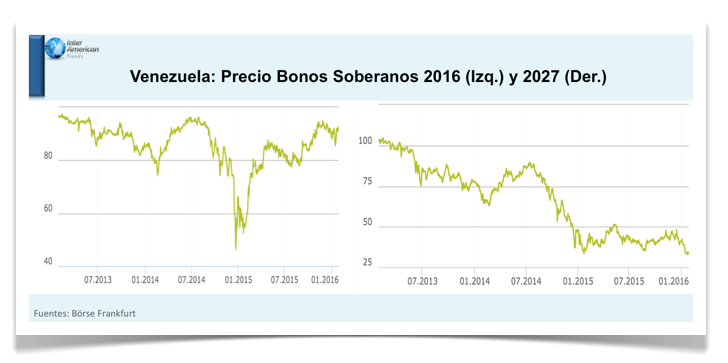

El default de deuda soberana en cualquier país es una decisión política, y el caso de Venezuela no es la excepción. Nicolás Maduro ha mantenido el modelo económico del Plan de la Patria, a pesar de llevar el país al abismo económico-social. Dentro de su delirio -el mejor hijo putativo de Chávez- considera que al pagar la deuda soberana genera confianza en los mercados de capitales y como tal inversiones foráneas directas al país -que cosa más grande caballero. Así, Maduro ha pagado $14.496 millones en deuda soberana desde que asumió la presidencia en abril 2013. Casi el monto total de las Reservas Internaciones actuales del país. A pesar del fiel cumplimiento de Maduro con los tenedores de bonos soberanos, la prima de riesgo país es la más alta del mundo, conjuntamente con Ucrania y Grecia. Ucrania está metida en una guerra con los separatista apoyados por Vladimir Putin y Grecia (Alexis Tsipras) declaró default de la deuda con el Fondo Monetario Internacional el año pasado. En el caso de Venezuela el riesgo es el Plan de la Patria. Su modelo económico y marco jurídico destruyen la confianza en los creadores de valor (emprendedores e inversionistas).

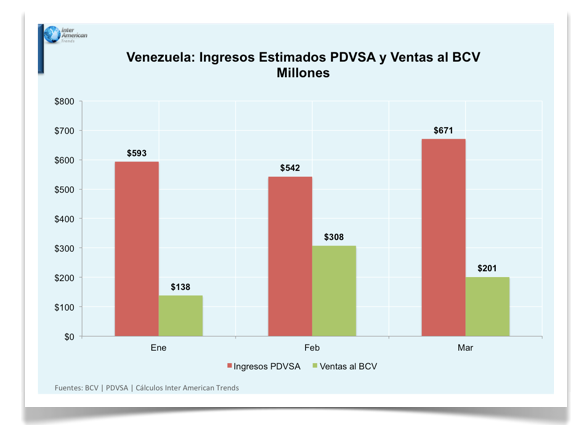

La razón por la cual el riesgo país es tan alto se debe a que los escenarios a futuro para el país son bastante negativos. Venezuela y PDVSA tendrán que cancelar éste año un total de $10.336 millones por motivos de primas e intereses de deuda. Un compromiso que llega al país en un momento en el que los precios de la cesta petrolera Venezolana se encuentran en $21,63 por barril y las Reservas Internacionales en $15.560 millones. Estos factores dejan al gobierno de Maduro con un margen de maniobra muy limitado. PDVSA, este año tendrá ingresos netos un poco mayores a $11 mil millones, reduciéndole la capacidad de ventas de dólares al BCV con respeto a lo que le vendió en 2015. Adicionalmente, el país se ha venido quedando sin fuentes alternas de ingresos como lo fueron las liquidaciones de las deudas petroleras con República Dominicana y Jamaica (con un 50% de descuento), los ingresos por el endeudamiento de CITGO, y la renovación de un tramo del Fondo Chino el año pasado.

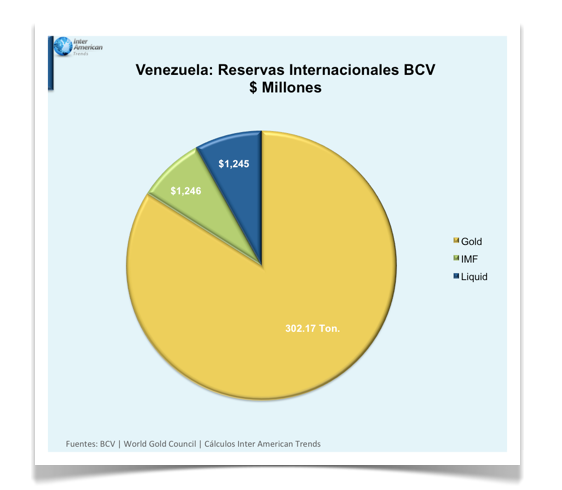

Actualmente, el BCV sólo cuenta con 302.17 toneladas de oro en las bóvedas del BCV, $1.246 millones en Derechos Especiales de Giro en el FMI, y $1.246 millones en reservas líquidas.

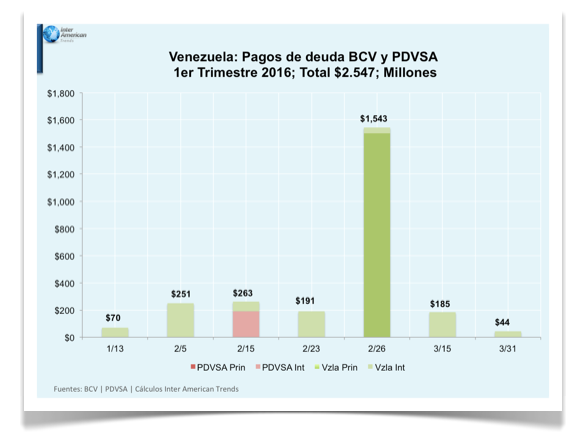

Al evaluar los mercados esta situación financiera de Venezuela, los compromisos de pago de deuda (interés y capital) del BCV y PDDVSA en más de $20 mil millones para el 2016 y el 2017, y las proyecciones negativas en cuanto a los precios del petróleo, concluyen en valorar la deuda soberana de Venezuela de alto riesgo. Además, el gobierno de Maduro debe más de $50 mil millones para las empresas privadas que dan servicio a la economía venezolana en el sector petrolero, salud, alimentos, químico y líneas aéreas. En consecuencia, la caída los ingresos de dólares por el desplome del precio del petróleo (97% del total de las divisas que ingresan al país) coloca al gobierno de Maduro en una situación que requiere, de por lo menos, $30 mil millones para cubrir el déficit actual -los activos del país en moneda extranjera se situaron en $28 mil millones a diciembre 2015. Lo que ha ocurrido con el mercado de bonos soberanos venezolanos es que ha sido el mejor vehículo para que la nomenclatura del partido de gobierno, PSUV, obtenga dólares. De tal forma que le permite blanquear los capitales provenientes de la corrupción y del narcotráfico. Ha sido también una forma de enriquecimiento por las grandes utilidades que genera. En la primera semana de enero el gobierno de Maduro tomó la decisión de cancelar el bono VEN2016 con vencimiento el 26 febrero. Por lo que los enchufados compraron este bono para obtener una utilidad del 15% en menos de 45 días, equivalente a un rendimiento anual de 210%.

Maduro pagará la deuda en febrero, enriqueciendo a la nomenklatura del PSUV a costa de la pauperización del pueblo. Porque es su decisión política. |