|

Tweet

|

|

|

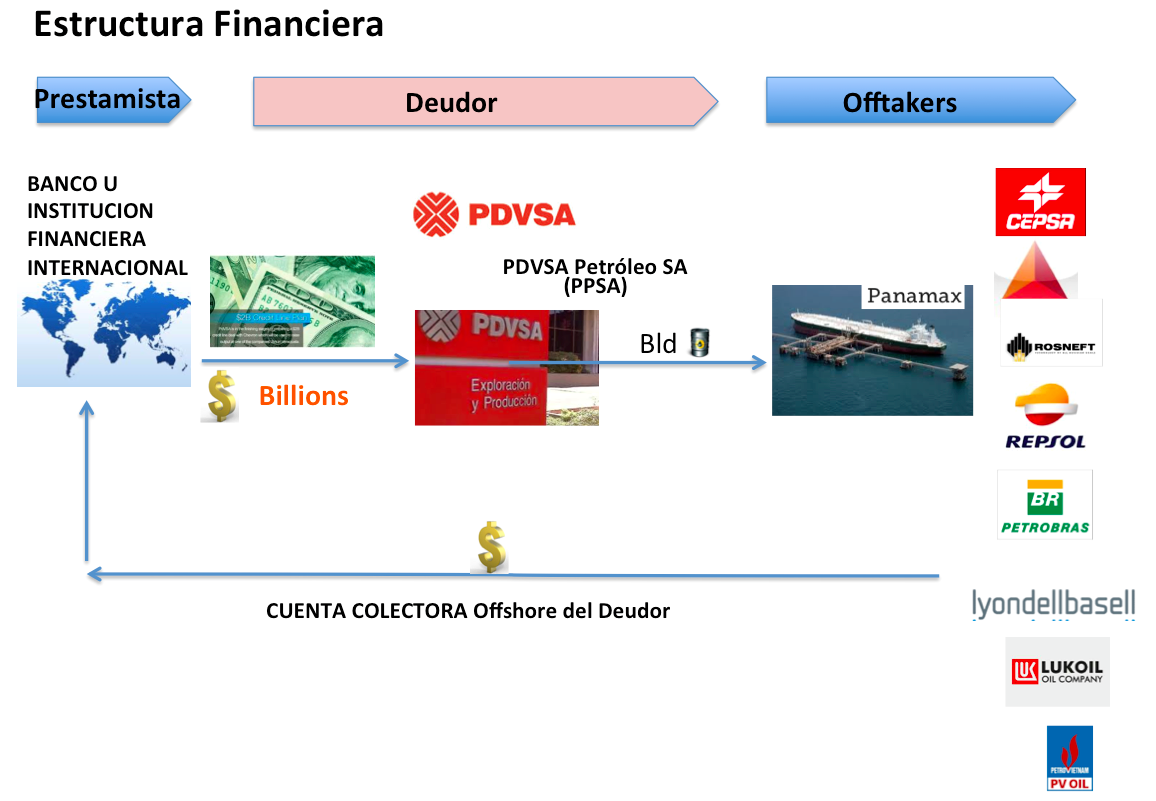

Ante la necesidad de proveer los recursos financieros –dólares- para satisfacer los requerimientos de las importaciones anuales de productos e insumos de Venezuela; los programas sociales desarrollados por el gobierno venezolano; el financiamiento de los programas y factura petrolera a los países que giran alrededor de la órbita antiimperialista contra los EEUU; el plan de inversiones (CAPEX 2013) de Petróleos de Venezuela S.A (PDVSA) para mantener e incrementar el potencial de producción y el pago del servicio de la deuda de los petrobonos; PDVSA ha recurrido a una estructura financiera que le permita obtener los flujos de capital de forma expedita por la entidad prestamista. Parte del endeudamiento de corto, mediano y largo plazo, lo ha garantizado PDVSA con el suministro a futuro de crudos y/o productos derivados de petróleo. La figura que PDVSA usa para tal fin es el pago en especie de la regalía al Fisco Nacional contemplado en la Ley Orgánica de Hidrocarburos en los Artículos 44 y 45. La estructura financiera (Grafico No. 1) de este modelo está compuesta por cuatro actores principales:

Gráfico No. 1 La primera vez que Venezuela utilizó ésta estructura fue en 2007 por un monto de 4 millardos de dólares otorgados por el prestamista, Banco de Desarrollo de China (BDC), al deudor Banco de Desarrollo Económico y Social de Venezuela (BANDES) y PDVSA proveedor de 100 mil barriles de crudo y/o productos diarios y el comprador Offtaker, China National Petroleum Corporation (CNPC), quien cancela la factura de PDVSA al BDC en la cuenta de BANDES que tiene en China. Desde el 2007 al 2012, bajo ésta ingeniería financiera el BDC ha otorgado 40 millardos de dólares a BANDES (36) y PDVSA (4), de los cuales se ha cancelado con el suministro de volúmenes de crudo y/o productos un monto equivalente a 16,218 millardos de dólares. Es decir, que PDVSA tendría compromisos con producción futura promedio de volúmenes de crudo y/o productos en el orden de 120 mil barriles diarios para los próximos 7 años, bajo un escenario de precios promedio de 90 dólares por barril y una tasa de interés Libor 3 meses más 0.5%. Sin embargo los compromisos contractuales adquiridos actualmente por estos préstamos generan obligaciones de entregas futuras de crudos y/o productos por parte de PDVSA a CNPC de 460 mil barriles diarios. Al tener el crudo un precio de referencia menor en un 82 por ciento promedio anual en el contrato de venta a CNPC, la cuenta colectora de BANDES en China recibe flujos adicionales con un monto acumulado de 24 millardos de dólares (2008 -marzo 2012) aproximadamente; una vez que el BDC cobra el capital y los intereses por el préstamo. Al caer sostenidamente la producción total y la exportación neta por falta de inversiones desde el 2007, PDVSA apela a un Plan de Remediación que implementa a través de los socios minoritarios de las Empresas Mixtas, que antes del 2006 operaban los campos marginales, y con los nuevos socios minoritarios en la Faja del Orinoco para que realicen las inversiones necesarias y así incrementar la producción en las áreas asignadas. El esquema de financiamiento busca transferir el riesgo país (PDVSA) al receptor del pago de la venta del crudo y/o productos derivados al tener una mejor calificación y acceso al mercado de capitales. El pasado 27 de mayo, Chevron es el primer socio minoritario que le otorga un préstamo a la Empresa Mixta Petroboscán, por un monto total de 2 millardos de dólares con la estructura financiera indicada en el Gráfico No.1. John Watson, presidente y CEO de Chevron, declaró al diario ABC de España que el préstamo otorgado a PDVSA para la empresa mixta Petroboscán, fue "diseñado para facilitar la repatriación de fondos".. –utilidad- "..y facilitar la continuación de la actividad en el campo Boscán". Es decir, Chevron asegura el pago de dividendos al garantizar que los barriles suministrados por PDVSA para cancelar el crédito son adquirido y pagados por parte del Offtaker (Chevron) quien deposita el monto equivalente de dólares en la cuenta recolectora, que está a nombre de la Empresa Mixta en el banco o institución financiera del prestamista. Este financiamiento compromete a PDVSA cancelar, el préstamo de 2 millardos de dólares, con una producción futura equivalente a 5 millones de barriles/año de crudo boscán durante 10 años. El precio del crudo promedio usado es 80 dólares y una tasa de interés de Libor más 4,5%. El otro préstamo obtenido – línea de crédito revolvente- por PDVSA este año es con la empresa de servicios francesa Schlumberger por 1.5 millardos de dólares bajo la misma estructura financiera, de producción futura. Además, PDVSA y Schlumberger constituyeron una empresa mixta para la prestación de servicios especializados. En la Faja del Orinoco, China a través de CNPC estaría otorgando un préstamo de 4 millardos de dólares y Rusia por medio de Rosneft 1,5 millardos de dólares con la intensión de incrementar la producción bajo la misma estructura financiera. En vista de la necesidad urgente de incrementar la producción PDVSA ha optado por estructurar un modelo de negocio donde el prestamista logra controlar los ingresos generados por la producción de crudo y/o productos vendidos por PDVSA a un offtaker calificado, quien paga la factura en la cuenta colectora a nombre del prestamista en el Banco o Institución Financiera fuera de Venezuela. Esta acción permite repatriar los dividendos a la casa matriz del prestamista, lo que conforma un mejor resultado financiero en el estado de ganancias y pérdidas. Así mismo, al tener el préstamo la garantía del pago con producción futura el prestamista lograría un apalancamiento operativo. En este modelo PDVSA transfiere el riego operativo y el riego país intrínseco al prestamista, a cambio de hipotecar la producción futura de crudos y/o productos de las nuevas generaciones de jóvenes venezolanos. Un riesgo a considerar es el manejo de los flujos en las cuentas bancarias en el exterior donde se deposita el dinero producto de la venta de crudos y/o productos refinados, que deben ser del dominio público de los ciudadanos; así como se debe evitar la apertura de éstas cuentas bancarias en paraísos fiscales. Al evaluar la dimensión del préstamo otorgado a Venezuela por el Banco de Desarrollo de China de 40 millardos de dólares en cinco años y compararlo con los resultados obtenidos por financiamientos similares como el de EE UU a Iraq desde el 2003 al 2006, que totalizó 28.9 millardos de dólares y Alemania, luego de la segunda guerra mundial, que alcanzó 29.2 millardos de dólares para el periodo 1946 – 1952 -valor constante 2005-; impondría desaprender las prácticas de negocios que durante los últimos diez años han predominado en el negocio de los hidrocarburos en Venezuela. |