|

Tweet

|

|

|

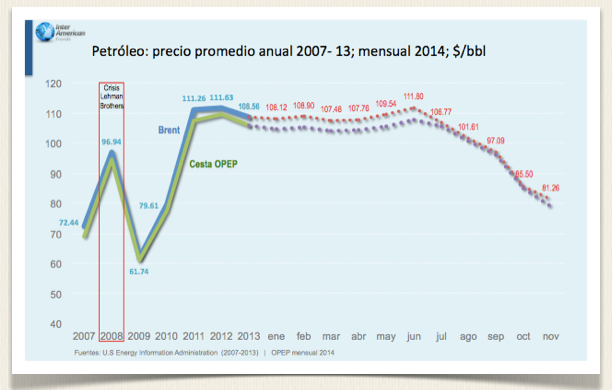

El próximo 27 de noviembre -día de acción de gracias en Estados Unidos- los ministros de petróleo de los países miembros de la Organización de Países Exportadores de Petróleo (OPEP) se reunirán en Viena, Austria, para la asamblea ordinaria anual de la Organización. En la agenda estará la revisión del comportamiento actual y del 2015 del mercado petrolero -oferta, demanda y precio. Será la primera vez que enfrenten, después de la crisis del 2008-Lehman Brothers, un mercado con tendencia a la baja en los precios del petróleo, porque existe una mayor oferta de líquidos en el mercado estadunidense, una recuperación de la producción en Libia e incremento de la producción en Irak y Arabia Saudita.

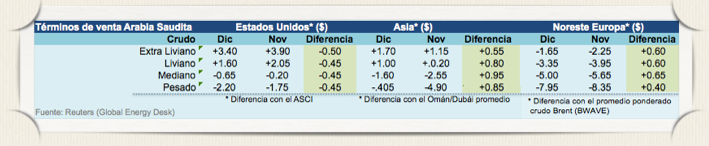

El desplazamiento de Arabia Saudita en el mercado americano este año, por la extracción de petróleo contenido en las lutitas y la producción de crudo y gas de esquistos en Estados Unidos, ha incidido en la iniciativa saudita de mantener su cuota del mercado a través de la reducción del precio del crudo Arab Light. En octubre y noviembre redujo el precio para el mercado asiático, alcanzando el nivel más bajo desde diciembre de 2008. Irak e Irán harían lo mismo. Sin embargo, para diciembre incrementó el precio para Asia y Europa, mientras continuaba con el descuento para los compradores en Estados Unidos -la prima más baja desde el 2013.

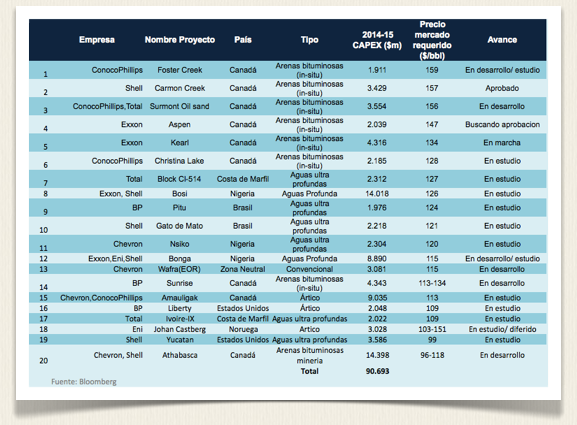

La intención de la acción saudita es competir en precios con los productores de petróleo de Texas (Eagle Fort) y del norte de Dakota en Estados Unidos, de donde principalmente proviene los nuevos volúmenes de hidrocarburo no convencional americano. Este propósito saudí -principal productor de la OPEP y el único con capacidad real para levantar la producción de forma inmediata, swing producer- causa desequilibrios en la balanza de pagos de los países miembros de la Organización como Irán, Venezuela, Argelia, Nigeria, Ecuador, Irak, Angola y Libia. Así como impacta en los márgenes de utilidad de las grandes compañías de petróleo: Exxon, Chevron, Shell, y BP; obligándolas a considerar los planes de expansión y operaciones. Por lo que han tenido que cancelar o posponer cerca de 20 proyectos con un CAPEX equivalente a $ 90.693 millones (2014-15) en Canadá, Nigeria, Brasil, Costa de Marfil, Noruega y Estados Unidos.

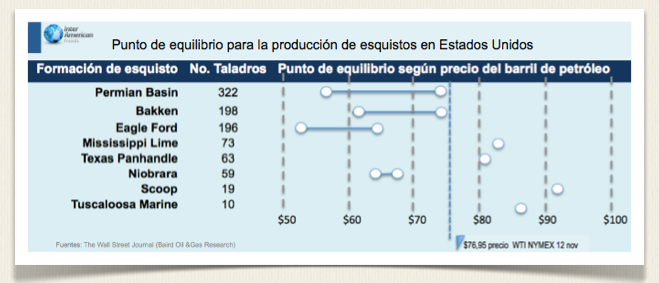

Exxon, Chevron, Shell, y BP han tenido un margen promedio de utilidad de 26% los últimos doce meses, un 9% por debajo con respecto a la utilidad de hace una década (35%). La razón para el cambio radica en el aumento del costo de la extracción de petróleo y gas para estas compañías. La determinación saudita de defender su cuota del mercado con precios competitivos es una situación paradójica (Catch-22). Porque la recuperación del mercado americano tendría un efecto más negativo para los países miembros de la OPEP que para los productores de crudo y gas de esquistos en los Estado Unidos. La perforación horizontal y la fracturación hidráulica en las rocas de esquisto, ricas en hidrocarburos, han impulsado la producción de líquidos de Estados Unidos en un 65% en los últimos cinco años, el nivel más alto desde 1986. Lo que ha reducido las importaciones de crudo por más de 3,1 millones de barriles por día desde su pico en el año 2005. El 2,8% de la producción de petróleo mundial, alrededor de 2,6 millones de barriles diarios, requiere un precio de $80 por barril (bbl) o más para ser rentable. Cerca del 4% de la producción de esquistos en Estados Unidos necesita un precio por barril por encima de ese nivel. Y, los proyectos canadienses para producir petróleo sintéticos de sus arenas bituminosas -similar a los desarrollos en la Faja Petrolífera del Orinoco en Venezuela- dependen aún más de los altos precios de petróleo, muy por encima de $80 por barril. En Estados Unidos, la producción de líquidos por pozo continuará aumentando en los campos de Dakota del Norte, Texas y Colorado de acuerdo a la U.S. Energy Information Administration. Las compañías petroleras en estos Estados han logrado obtener más barriles por cada dólar invertido en perforación, consiguiendo reducir los costos de producción hasta $30 por barril desde el 2012. Los productores de esquisto en Estados Unidos podrían mantener la producción de líquidos económicamente con precios del WTI en $60 dólares por barril. El WTI tendría que permanecer en $50 por barril durante 12 meses para que la producción de esquisto caiga en 500.000 barriles por día en el país norteamericano. El punto de equilibrio para la producción en la formación de esquisto de Eagle Ford en Texas se encuentra en un rango de precio de $52 a $65 por barril.

Según el precio actual del WTI, el 82% de la actividad de taladros para la producción de esquisto es económicamente rentable en EE.UU. El 27 de noviembre, Arabia Saudita tendrá que tomar la decisión si favorece:

Si Arabia Saudita opta por favorecer a los países de la OPEP y a las grandes compañías de petróleo volverá a asumir el recorte de su producción, con el riego de que Teherán se convierta en el interlocutor de la Región ante la amenaza del Estado Islámico (ISIS). A la vez que permitirá a Estados Unidos ser el rey del crudo en los próximos años. En este encuentro, Venezuela apuesta a salvarse con el recorte de la cuota saudí. |