|

Tweet

|

|

|

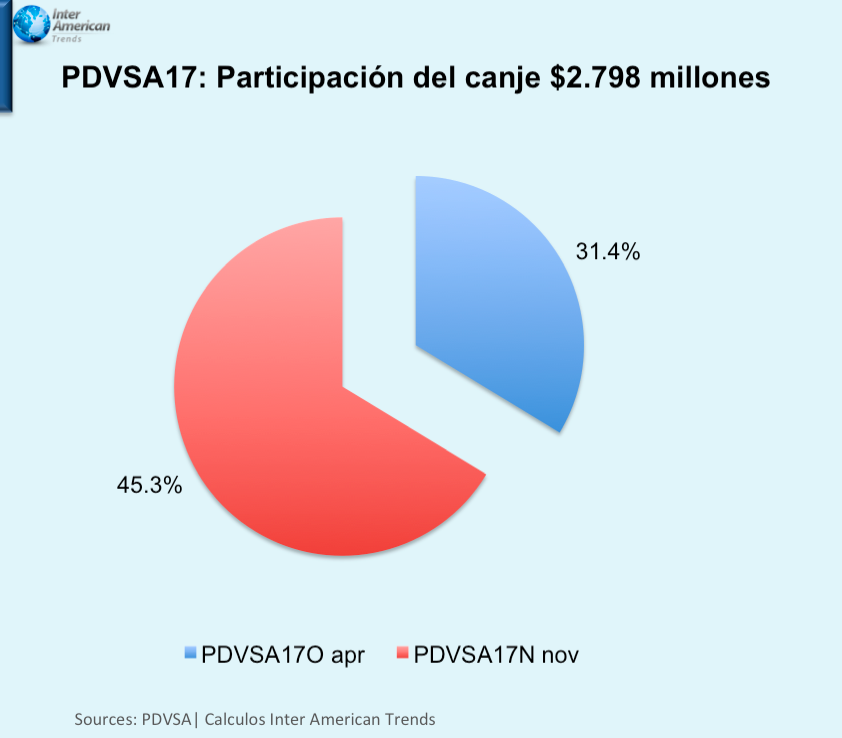

Eulogio del Pino, presidente de PDVSA y ministro de Petróleo, aceptó finalmente el canje de los bonos PDVSA 2017 con vencimiento en abril y noviembre del próximo año, con el cual busca aplanar la deuda de PDVSA el próximo año y así mejorar el flujo de caja 2017 de la estatal petrolera. Después de postergar tres veces las fechas de vencimientos para hacer el canje, PDVSA anunció el pasado lunes 25 de octubre que logró postergar $2.798 millones de los bonos que vencían en 2017 para el 2020. Un monto equivalente al 39,4% del total inicial de $7.100 millones, con el cual Del Pino no alcanzó la meta propuesta del 50%, a pesar de su supuesta oferta "muy buena" (50,1% de Citgo Holding, Inc. como colateral). Los inversionistas que más cambiaron los papeles para el 2020 fueron los tenedores del PDVSA17N con vencimiento en noviembre 2017, alcanzando un 45,3% del total de $4.100 millones. Mientras que los tenedores del PDVSA17O con vencimiento en abril 2017 sólo canjearon el 31,4%, del monto total de $3.000 millones. Es decir, la mayoría de los poseedores los bonos PDVSA 2017 con vencimiento consideró riesgoso el canje. Optaron por dejarlos madurar para recibir el capital e intereses.

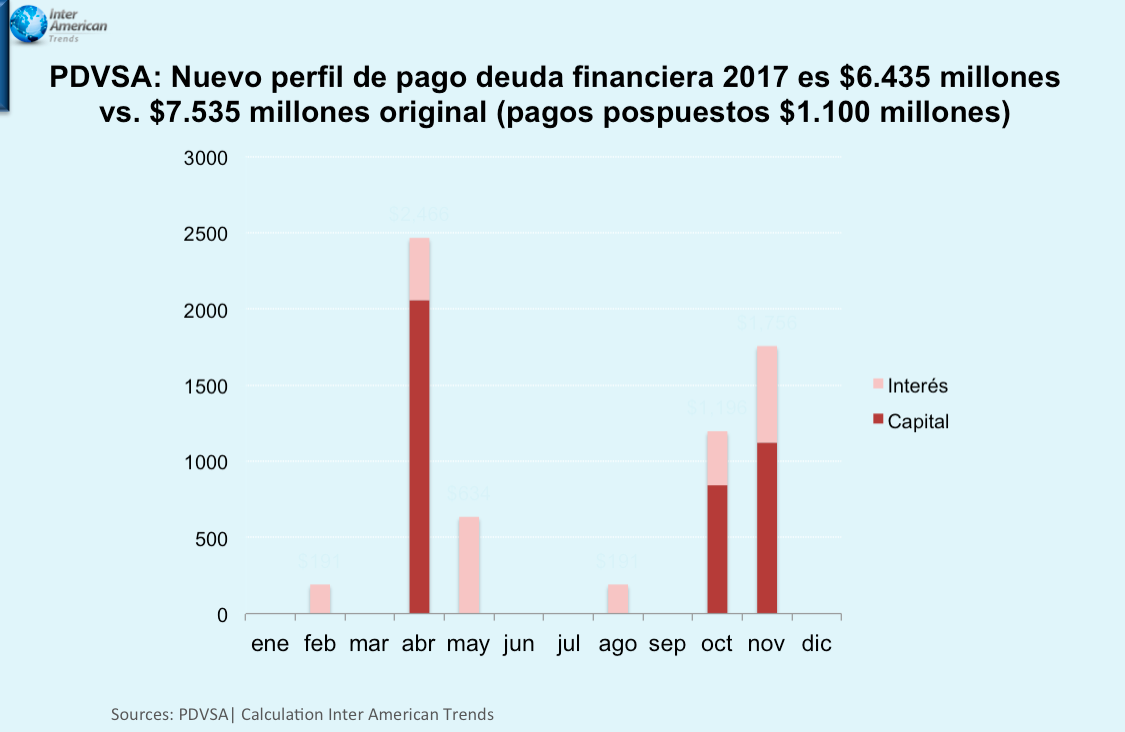

Hoy, PDVSA emitirá $3.367 millones de dólares en nuevos bonos con vencimiento en el 2020, para intercambiarlos con los inversionistas que aceptaron la propuesta. Una nueva emisión que crea una deuda adicional de $569 millones en capital, además de aumentar el servicio de la deuda -correspondiente al canje PDVSA 2017- en $1.855 millones, un incremento del 26% con respecto al monto original. El próximo año, 2017, PDVSA dejará de pagar por el canje $1.100 millones, 14% menos del monto antes del "swap". Sin embargo, el servicio de la deuda financiera será exigente en el mes de Abril, al tener que cancelar $2.466 millones, y en los meses de Octubre y Noviembre, $1.196 millones y $1.156 millones respectivamente.

La oportunidad de los $1.100 millones representan $3 mil diarios o 100 mil barriles por día adicionales de petróleo, según el precio promedio año en el presupuesto 2017, de $30 el barril. Mientras que en los años 2018, 2019 y 2020, la nueva deuda de PDVSA incrementará en $1.056 millones, $985 millones y $914 millones sucesivamente. Del Pino con este arreglo financiero no resuelve la crisis de divisas tanto en la estatal petrolera como la del Estado (Banco Central de Venezuela). Aunque, la deuda soberana en el 2017 corresponda a $3.080 millones, un 34% menos que la de este año, porque la crisis más que de ingresos en divisas es de producción. Al no poder PDVSA incrementar la producción de petróleo y/o productos, la caída en los ingresos se mantendrá en el 2017. PDVSA se encuentra en un círculo vicioso en el cual no aumenta la producción por lo que bajan los ingresos. Por lo tanto, menos divisas para el mantenimiento de la infraestructura de subsuelo y superficie por lo que seguirá cayendo la extracción de barriles. Este año la producción ha disminuido un 9% hasta Septiembre, según la fuente directa (Ministerio de Petróleo) de la OPEP. Ha caído 224 mil barriles por día, equivalente a $829 millones diarios si esa producción se exportara a las refinerías de Estados Unidos. En un reciente artículo, The Wall Street Journal informó que PDVSA quema en Punta de Mata, Estado Monagas, el crudo y gas porque el equipo necesario para procesarlo no funciona por falta de dinero. Por lo que PDVSA no solamente está disminuyendo la producción, sino que tampoco puede vender todo el crudo y el gas que extrae del subsuelo. El canje de Del Pino sólo logra crear la ilusión de liberar parte de la presión en la caja de PDVSA, porque el drama de la caída de producción arrastra el déficit de divisas del que padece la estatal petrolera. El canje endeudó más a PDVSA y a los venezolanos porque "PDVSA es de todos". Al final el ritmo de la caída de la producción tiene mayor impacto en la caja de PDVSA que el canje de los bonos. Y la crisis política, social y económica que atraviesa el país no va a mejorar, más bien tenderá a profundizarse. |