|

Tweet

|

|

|

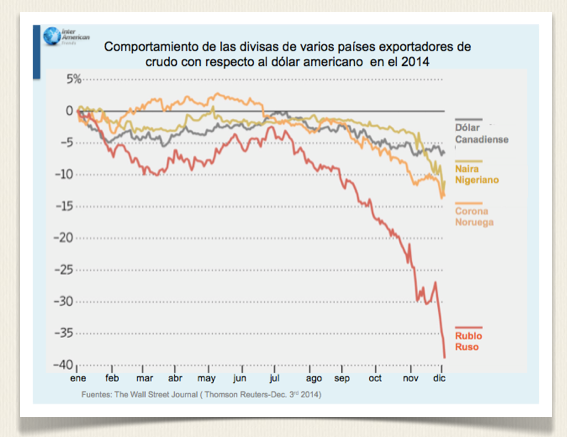

La decisión de los países miembros de la Organización de Países Exportadores de Petróleo (OPEP), el pasado jueves 27 de noviembre, refleja un cambio profundo en el mercado petrolero. La demanda -China y otras economías emergentes- no es la parte determínate en la ecuación. Más sí, el creciente incremento de la producción de hidrocarburos (oferta) en los Estados Unidos con el aporte de Canadá que amenazan con desplazar del mercado americano y a nivel internacional -venta de productos refinados- a varios de los países de la OPEP, si se mantuviese el nivel de precio de $100 por barril por los próximos años. La disposición del grupo de países del Golfo, liderados por Arabia Saudita, de mantener el actual nivel de producción de 30 millones de barriles diarios de crudo y dejar al mercado y la ley oferta - demanda determinar el precio de los diferentes crudos ha creado una guerra de precios. La consecuencia fue la caída de los precios de los crudos. Los marcadores tipo Brent ($69) y WTI ($67) se ubicarían en los niveles de mediados de 2009. La decisión del Reino de Arabia Saudí, "el mercado se estabilizará solo", es la misma que esgrimió en 1986 cuando sentía que su mercado era amenazado por la incorporación de la nueva producción de los yacimientos del Mar del Norte, el talud norte de Alaska y Cantarell de México. Porque el precio del crudo de $39 por barril ($100 hoy) a principios de los años 80 hizo la explotación rentable. En esa década, la economía en gran parte del mundo desarrollado entró en una recesión, se iniciaron los programas de conservación de energía y la substitución productos refinados por carbón en la generación de electricidad. Latinoamérica vivía la crisis de la deuda externa. En consecuencia, la demanda de petróleo se contrajo. El verano de ese año, la mano invisible llevaría el precio del WTI a alcanzar $11 por barril. Han transcurrido casi treinta años de aquella decisión de la OPEP. Hoy, la mano invisible encuentra tanto a países exportadores de petróleo como a las grandes empresas multinacionales del petróleo y las empresas del fracking en economías distintas para sobrevivir a la guerra de precios. Con el precio actual del mercado, el 75% de los países de la OPEP presentan un déficit presupuestario. Las multinacionales del petróleo han diferido la casi totalidad de las inversiones en desarrollos de aguas profundas y arenas bituminosas de Canadá, y están haciendo control de daños por la caída en la utilidad de la empresa. Y, las empresas del fracking están manteniendo la capacidad de la producción actual. Como en toda guerra el que se canse pierde. Una primera consecuencia de la mano invisible -caída del 40% del precio del Brent desde junio- es la depreciación de las divisas de Rusia, Canadá, Noruega, y Nigeria con respecto al dólar de Estados Unidos que dependen fuertemente de los ingresos del petróleo.

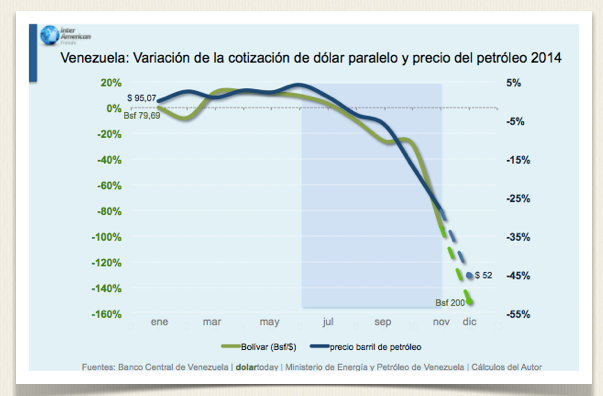

En el caso de Venezuela -95% de la divisas y 96% de las exportaciones- la caída del 31% del precio de la cesta venezolana desde junio ha causado el desplome de 112% del bolívar en el mercado paralelo. Una devaluación mucho más fuerte que la del rublo que enfrenta adicionalmente sanciones económicas por la intervención de Vladimir Putin en Ucrania. Además, el valor del bolívar alcanzará Bsf. 200 por dólar (+/- 9%) a finales de este año en el mercado paralelo, si el precio del petróleo venezolano mantiene la tendencia actual de la caída, ubicándose en $52 por barril.

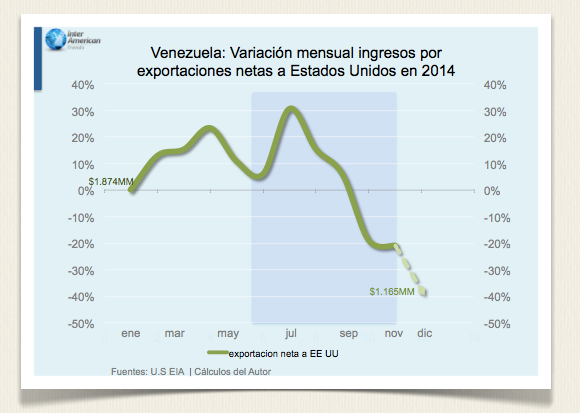

Una fortaleza que los gobiernos de los países exportadores de petróleo deben tener para la guerra de precios es el nivel de Reservas Internacionales. Arabia Saudita tiene $745 mil millones, mientras que Venezuela cuenta con $21.722 millones. Al ser el petróleo responsable del 95% de las divisas que ingresan a Venezuela y Estados Unidos el único cliente que paga la factura contante y sonante, el efecto de la caída del precio del petróleo ha hecho que los ingresos podrían mermar hasta en $700 millones este año.

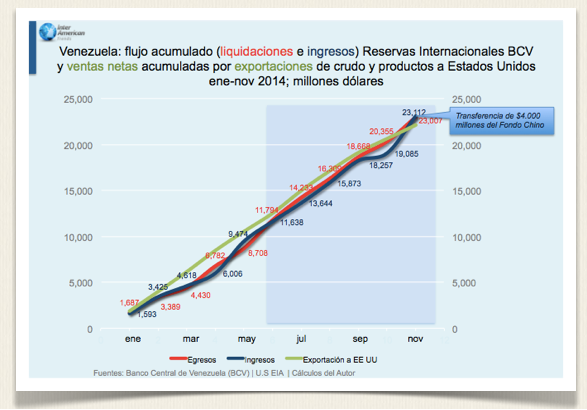

Esta caída de los ingresos ha impactado en el flujo de las Reservas Internacionales del Banco Central, que llevó al Gobierno de Maduro a inyectar $1.000 millones en Octubre después de hacer factoring con Golman Sachs de la factura petrolera de Republica Dominicana. Y, $4.000 millones en Noviembre -al renovar el Tramo A del préstamo chino- para mantener la liquidación de las divisas aprobadas para la importación de bienes por el Sistema Complementario de Administración de Divisas (SICAD).

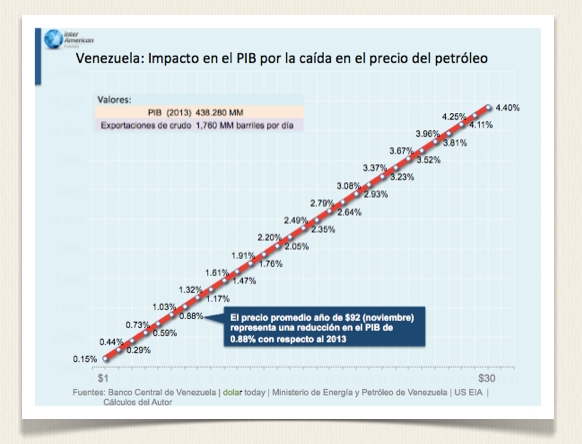

El mercado de competencia perfecta petrolero pone contra las cuerdas a Maduro porque cada dólar que pierde el precio del barril de petróleo cae el Producto Interno Bruto(PIB). Por ahora el impacto equivale a una caída del 0,88% del PIB 2013. Sin embargo podría llegar hasta 1.47% PIB a finales del año, si continúa en caída libre.

Por ahora, a Maduro le toca sacar pecho y pensar que esta grave crisis es corta y no hasta que se alcance el precio de equilibrio del crudo. No tiene la opción de establecer un control de precios justos. La última vez que los sauditas tomaron la misma política que todo lo producido se vende y no queda demanda no satisfecha duró cuatro años. El mercado hoy es más dinámico y seguro que este ciclo será más corto. Por ahora se estima en seis meses a un año con precios bajos. Definitivamente el resultado de la reunión de la OPEP, fue un viernes negro para Maduro. |