|

Tweet

|

|

|

Eulogio del Pino, ministro de Petróleo de Venezuela, declaró luego de la reunión de Doha que "Estados Unidos estaba detrás de la presión [para no lograr el acuerdo]. Tienen un problema con Venezuela y Rusia (...) Están haciendo esto por razones políticas y están ignorando el sufrimiento de sus propios pueblos". Nada más lejos de la realidad. Desde mediados de febrero, cuando el precio del WTI alcanzó el precio más bajo del año de $26,19 el barril, la bolsa de valores de Nueva York empezó a utilizar la narrativa del acuerdo de Doha -el congelamiento de la producción entre los grandes productores de crudo, primordialmente Rusia y Arabia Saudita-, con la intención de recuperar las pérdidas que registraban sus índices: S&P500, Dow Jones y NASDAQ, entre otros. Durante febrero (segunda quincena) cuando el precio del petróleo WTI caía a niveles de $26-$27 el barril, al día siguiente el precio del crudo WTI regresaba a los niveles de $30 el barril, cerrando el mes en $34 el barril. El precio de $30 el barril le permitía a Wall Street regresar a la zona de utilidad. En marzo, el comportamiento del precio fue más al alza y durante ese mes estuvo en el rango de $35-$40 el barril. Y en abril mantuvo la práctica hasta la reunión de Doha.

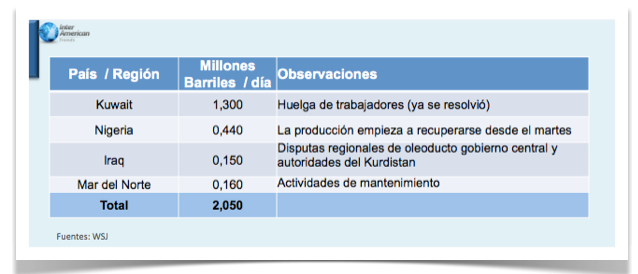

Los fundamentos del mercado pasaron a un segundo plano. La sobreproducción mundial de crudo en los meses de enero, febrero y marzo no afectaron de forma directa la caída del precio del petróleo, que sí ocurrió durante el segundo semestre del 2014 y todo el 2015. El anunciado acuerdo de Doha, inicialmente para el 20 de marzo, permitió a la bolsa de Nueva York evitar las pérdidas. Predecir que se obtendría el compromiso de la mitad de lo productores de crudo mundial (masa critica) a ceñirse a una cuota, y por lo tanto, el mercado petrolero iría a equilibrarse. Muy contrario a lo que ocurría en los mercados asiáticos y europeos, con la excepción de Londres, que ante el hecho de la sobreoferta de crudo el precio si bajaba. El comportamiento típico del precio del WTI durante los últimos 2 meses estuvo con caída en los mercados asiáticos, y corrección en Londres y Nueva York, cuando los fundamentos exigían continuar con la tendencia hacia la baja. El fracaso del acuerdo de Doha el pasado domingo 17 de abril, porque Irán, miembro de la OPEP, no aceptó el techo de producción, produjo un efecto contrario al esperado de la caída del precio del barril de petróleo. Inicialmente, en los mercados asiáticos el precio del WTI cayó de $40,43 el barril a $37,96 -como se esperaba por efecto de la sobreoferta. Luego en Londres se recuperó y cerró en $39,26 el barril; en Nueva York alcanzó $39.78. El argumento de las bolsa de Londres y Nueva York para la subida del precio y negar el efecto de Doha fue la huelga de trabajadores petroleros en Kuwait, porque del mercado petrolero estarían saliendo 1,3 millones de barriles día. Ayer, el WTI alcanzó $42,74 el barril en la bolsa de Nueva York, un nivel récord para lo que va del año. No se lograba desde principios de noviembre del 2015. Las razones fueron que el mercado va en camino a balancear la oferta y la demanda. Para Wall Street ya no es la expectativa que despertó el acuerdo de Doha para recuperar el precio del crudo, sino la salida de 2 millones de barriles día, equivalentes a la actual sobreoferta mundial.

Adicionalmente, está la caída de la producción de petróleo en Colombia, Brasil, Venezuela y los EE.UU. Según los datos del Departamento de Energía de EE.UU. la producción cayó la semana pasada. Es la primera vez desde el 2014 que se sitúa por debajo de los 9 millones de barriles por día. En el 2014, cuando la sobreoferta era de 2,5 millones de barriles día, la narrativa en Wall Street era que a un menor precio, el petróleo serviría de catalizador para el crecimiento de las economías. Sin embargo, los datos negativos de la economía americana anunciados a principios del 2016 por la Reserva Federal de Estados Unidos y la caída en el índice Dow Jones (DOW J), hizo a Wall Street involucrase más en el comportamiento de los precios del petróleo para tratar de recuperar los niveles del mercado, fortaleciendo la correlación entre el Dow J y el WTI. Wall Street ha vuelto el mercado petrolero una transacción de corto plazo y dependiente de la percepción sobre el suministro de crudo y el apalancamiento financiero. Es un juego de alto riesgo -dangerous games. Con la caída de los precios del petróleo, muchas de las compañías de 'fracking' americanas se endeudaron fuertemente para continuar con su funcionamiento a pesar de las pérdidas.

Ahora, muchas de éstas empresas se encontrarían en riesgo de bancarrota si el precio del petróleo volviera a caer por debajo de los $30 por barril. Por esta razón, Wall Street ha hecho un esfuerzo en mantener el precio del petróleo a los niveles actuales a pesar de que los elementos fundamentales del mercado apunten a una nueva caída de los precios del petróleo. Recuerde la reciente película The Big Short, sobre la crisis financiera 2007-08. Del Pino debería declarar: Gracias al capital financiero de Wall Street -Estados Unidos- se ha podido incrementar el precio del crudo. |